Les six principaux aspects des services bancaires mobiles à prendre en compte lors de la promotion des jeunes …

Les banques se concentrent désormais sur une expérience digitalisée transparente de bout en bout pour leurs clients et leur public cible principal est la millénaire. Né entre la fin des années 70 et le milieu des années 90 (selon

Nielsen), les millennials férus de technologie comprennent

environ 26% de la population mondiale et ne cessent de gagner en importance et en solidité financière.

Des tendances encourageantes similaires ont également été observées pour l’utilisation croissante de la banque numérique

la Grande-Bretagne, et

la plupart des autres pays européens et plus. Combien d’entre eux vous souhaitez transformer en clients fidèles?

En tant que développeurs de logiciels, nous communiquons avec nos partenaires commerciaux, collectons des informations sur le marché et sommes prêts à partager notre expertise. Dans ce texte, j’ai décidé d’accentuer les domaines de croissance prometteurs de la banque numérique de détail pour les jeunes générations et de me concentrer sur la téléphonie mobile.

banque et mode de vie bancaire en profondeur. Chaque point est sauvegardé avec des statistiques fiables et inclut des recommandations.

Avant de commencer, voici quelques éléments essentiels pour une meilleure compréhension.

Millennials and Banking: en bref

Être connecté à des technologies et à des appareils mobiles (par exemple, en 2016

plus de 92% des Millennials US possédaient déjà un smartphone), les millénaires apprécient le temps et réalisent des activités primaires et beaucoup plus financières en ligne. Avec la vérification des soldes des comptes bancaires, les transactions récentes ou le paiement des factures, ils ouvrent une nouvelle banque

comptes, négociation, dépôt et recherche. Comparativement à la génération X et aux baby-boomers, la génération du millénaire se préoccupe moins des noms de marque. Ils sont exigeants, recherchent un style de vie équilibré, apprécient les applications fonctionnant sans heurts et les avantages à valeur ajoutée.

La génération du millénaire attache une grande importance au confort, à la connectivité et aux fonctionnalités, qui lui permettent de garder le contrôle. Ils combinent avec succès leur vie numérique et réelle. Ainsi, la tendance de la banque de style de vie apparaît au bon moment.

Banque de style de vie

La banque de mode de vie devient un instrument puissant qui aide les banques à redéfinir la manière d'allouer, d'économiser et de dépenser de l'argent. Le concept repose sur une expérience client extrêmement satisfaisante, créée par les canaux bancaires bancaires, principalement des applications mobiles.

D'une certaine manière, les banques s'éloignent des rapports ennuyeux et des procédures fastidieuses et englobent les sources d'émotions positives: voyager, savourer une cuisine exquise, visiter des théâtres, des cinémas et des spectacles. Les offres pertinentes apparaissent dans la banque

l’application, à portée de main, anticipant les besoins des clients grâce à l’analyse prédictive.

Si vous développez la sphère numérique, voici les aspects à garder à l'esprit:

#1. Focus sur le mobile

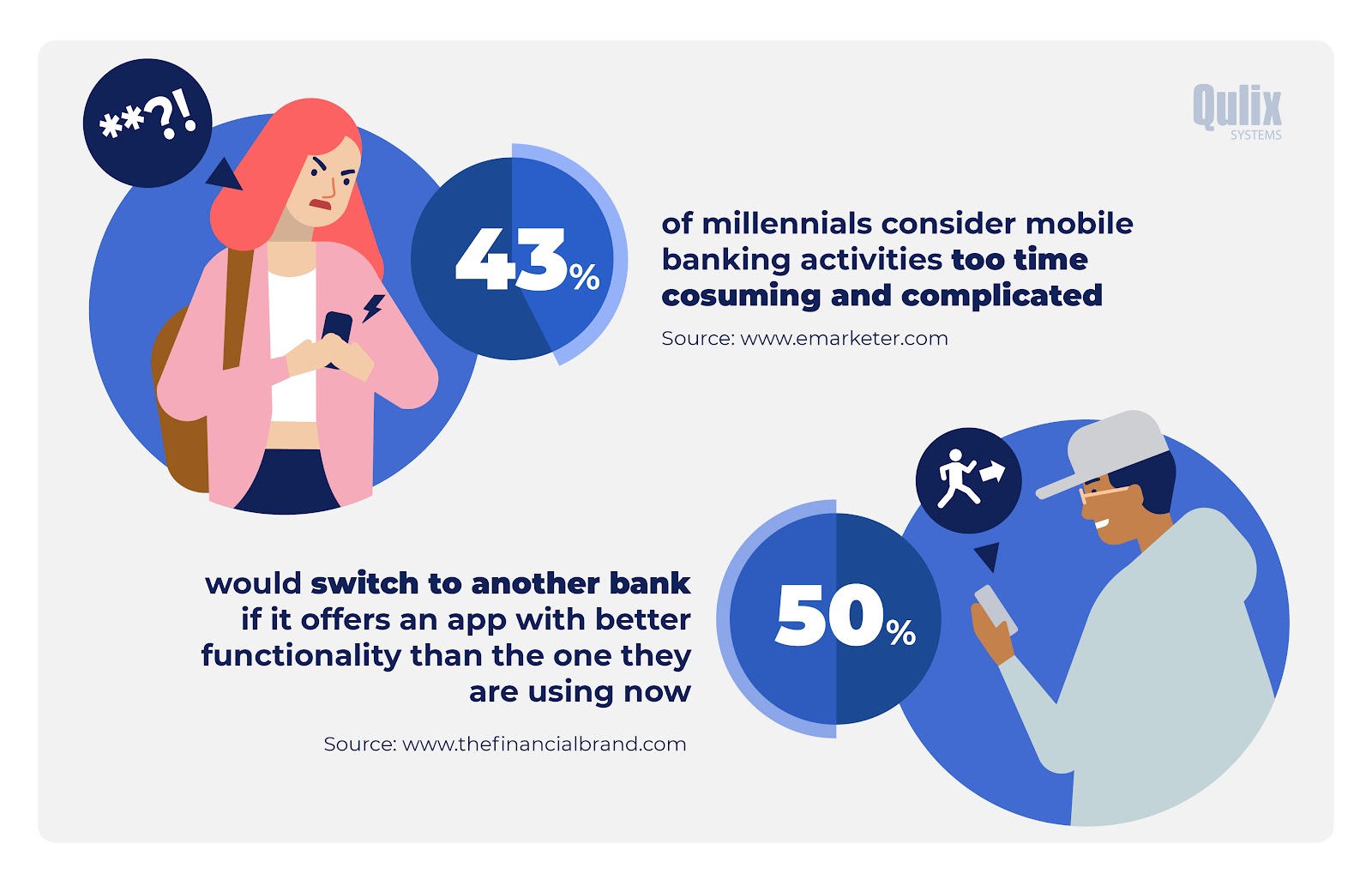

En comparaison avec les autres générations, les millénaires ont accès à leurs informations financières

sur leur appareil mobile 8,5 fois plus souvent. Alors que les services bancaires liés au style de vie sont centrés sur une application mobile qui fonctionne parfaitement, la mise en œuvre de ce concept constitue une excellente opportunité pour une avancée décisive dans les services bancaires numériques numériques.

Il est clair que les applications présentent un avantage tangible par rapport aux sites Web des banques et à d’autres canaux. La caméra, la géolocalisation avancée et l'accès aux listes de contacts ouvrent des possibilités presque illimitées de fonctionnalités et de personnalisation d'applications.

Les millénaires ont deux fois plus de chances de s'en tenir au concept de banque uniquement mobile par rapport aux générations précédentes. Seule tendance mobile prend de l'ampleur et

est substantiellement tentaculaire dans les pays d'Amérique latine, en Inde, en Indonésie et en Turquie.

Toutefois:

Du point de vue du fournisseur:

Un nombre florissant de banques investissent dans le développement mobile. L’amélioration du canal mobile est l’un des moyens les plus prometteurs d’atteindre les jeunes générations.

Vous pouvez transformer les menaces en opportunités en mettant à jour votre application mobile et en l'alignant sur les idées bancaires de style de vie. La fonctionnalité et les performances des applications sont définies par des exigences fonctionnelles et non fonctionnelles.

# 2. La fonctionnalité

Lorsque la transformation numérique met l’accent sur la banque de style de vie, il est important de rechercher de nouvelles fonctionnalités souhaitables et d’améliorer continuellement celles de base.

Comment améliorer l'expérience client avec les fonctionnalités de base?

-

Automatisez autant que vous le pouvez. Par exemple, il n'y a pas si longtemps, les utilisateurs devaient saisir manuellement tous les détails des factures et des chèques. Rien d'étonnant à ce que cela conduise à des erreurs et à des fautes de frappe. Ensuite, les applications ont appris à utiliser automatiquement certaines valeurs des livres de référence. Aujourd'hui beaucoup

Les applications bancaires proposent des paiements par balayage de codes à barres ou de codes QR. Ceci est très pratique pour les factures de services publics, les taxes, les amendes, etc. -

Omnichannel est la clé. Le but est de fournir une transition sans friction

d'un canal de communication à un autre lorsque les clients reçoivent des notifications et des alertes concernant leurs produits, effectuent des paiements et d’autres opérations financières. Au fait, comme

À l'heure actuelle, 46% des clients des banques n'interagissent que numériquement avec leurs institutions financières, l'omnicanal se transforme peu à peu en omnidigital. -

Évitez les écarts de fonctionnalités entre les chaînes numériques. Omnichannel a déjà influencé les attentes des utilisateurs, en particulier lors de la génération Y. Cependant, il arrive souvent que les canaux RBS soient développés par différentes équipes avec des idées différentes sur la fonctionnalité.

Les utilisateurs peuvent comprendre si l’interface Web manque de fonctions difficiles à mettre en œuvre sur le plan technique (comme l’incapacité de scanner le QR sur l’ordinateur portable). La différence de fonctionnalité inexplicable les laissera perplexes.

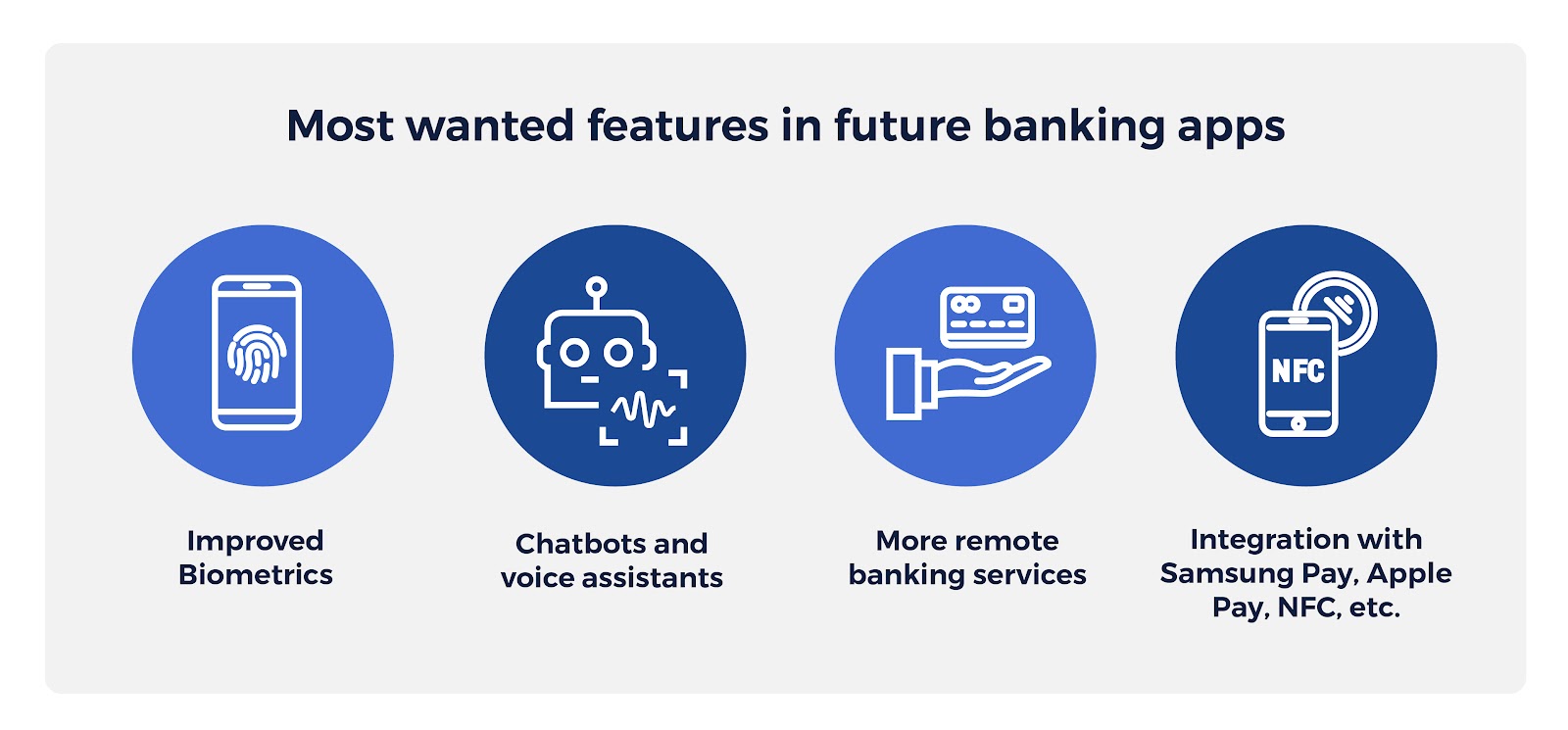

La numérisation vocale / visuelle / visuelle / visuelle ou les analyses d'empreintes digitales peuvent être utilisées comme signature numérique pour améliorer la sécurité des transactions et éliminer le besoin de mémoriser les mots de passe. De plus, comme de plus en plus

Les pays recueillent les empreintes digitales et d’autres éléments biométriques. Les banques peuvent vérifier l’identité et obtenir de nouveaux clients dans les régions où elles n’ont pas de bureau physique.

63% des utilisateurs sont prêts à partager leurs données personnelles avec les banques en contrepartie de nouveaux avantages et d'un service personnalisé.

En plus de fournir des informations aux utilisateurs, les chatbots peuvent être utilisés pour collecter des données les concernant. Sur la base de leur expérience, les chatbots peuvent entamer des conversations hautement personnalisées avec les clients et les aider à sentir leur importance pour la banque. Par exemple,

Grâce aux analyses prédictives et aux données spécifiques au client (modèles de dépenses individuelles), les chatbots peuvent faire de précieuses recommandations d'économie.

De plus, cet outil peut étendre le canal de vente directe en offrant des services intégrés directement dans le chat.

Les chatbots vocaux, comme Siri, Alexa et Google Assistant, offrent encore plus de possibilités au secteur financier: selon les recherches, ils sont les plus populaires.

les utilisateurs âgés de 25 à 34 ans. Les assistants vocaux accompagnent parfaitement les opérations bancaires lifestyle, car ils permettent aux clients de consulter le solde de leur compte, de suivre leurs dépenses, de faire leurs paiements et d'utiliser des services intégrés lors de leurs déplacements.

Il est déjà possible de demander une nouvelle carte bancaire ou un prêt dans l'application en évitant les visites à la banque. Certaines banques offrent à leurs clients un outil leur permettant de calculer leur potentiel de crédit et de solliciter un prêt à des conditions particulières.

Un autre service bancaire à distance, qui est apparu dans certaines applications bancaires de pointe, est l’opportunité d’ouvrir et de gérer un compte de placement dans l’application. Les fonctionnalités supplémentaires incluent un outil de sélection permettant aux clients de choisir la devise, le montant total

de fonds investis et d’autres options de portefeuille.

Parallèlement au boom des paiements sans contact, les banques ont commencé à implémenter ces technologies dans leurs applications. Dans certaines banques, il est possible de connecter Apple Pay juste après avoir demandé une carte bancaire et de payer des achats sans avoir encore reçu

la carte au bureau de la banque (Alfa-Bank).

Expériences

Par exemple, les banques utilisent AR pour localiser l’agence la plus proche ou un guichet automatique (la Banque nationale d’Oman), pour afficher les meilleures offres de restauration à proximité ou pour la ludification par l’application. Voici quelques autres fonctionnalités intéressantes que nous avons découvertes:

-

Transferts de fonds simultanés à plusieurs destinataires (Siam Commercial Bank). Pour ce faire, l'utilisateur sélectionne l'option dans le menu, puis sélectionne les destinataires du paiement, spécifie le compte pour le débit et le montant qu'ils souhaitent transférer sur chacun d'eux.

-

Réservation de la file d'attente au bureau de la banque via un message texte (DBS Bank). De cette façon, les clients se rendent au bureau de la banque à l’heure indiquée sans avoir à attendre.

-

Messagerie In-App pour la communication avec les amis et la famille sur les problèmes financiers et les transferts P2P instantanés (Tinkoff Bank).

-

Accès partagé aux comptes bancaires (Westpac Bank).

Un exemple inspirant: la banque espagnole BBVA utilise le Big Data pour élargir la gamme de services à valeur ajoutée et améliorer l'expérience client. Ils ont introduit Bconomy (un outil de bien-être financier), Valora (une calculatrice intelligente pour gérer l’immobilier) et Baby

Service de planification. La banque annonce son intention d'améliorer leur application mobile. La nouvelle version automatisera les paiements via la technologie biométrique et permettra de réserver des tables dans les restaurants, de passer des commandes depuis l'application et de quitter les lieux sans attendre une facture.

Du point de vue du fournisseur:

Pour créer une application de banque mobile potentiellement performante, il faut trouver un équilibre entre les caractéristiques de style de vie indispensables et expérimentales. Les premiers fidélisent les clients, tandis que les seconds développent des avantages concurrentiels. La proportion dépend de la banque.

stratégie et capacités financières.

# 3. Expérience engageante et encourageante

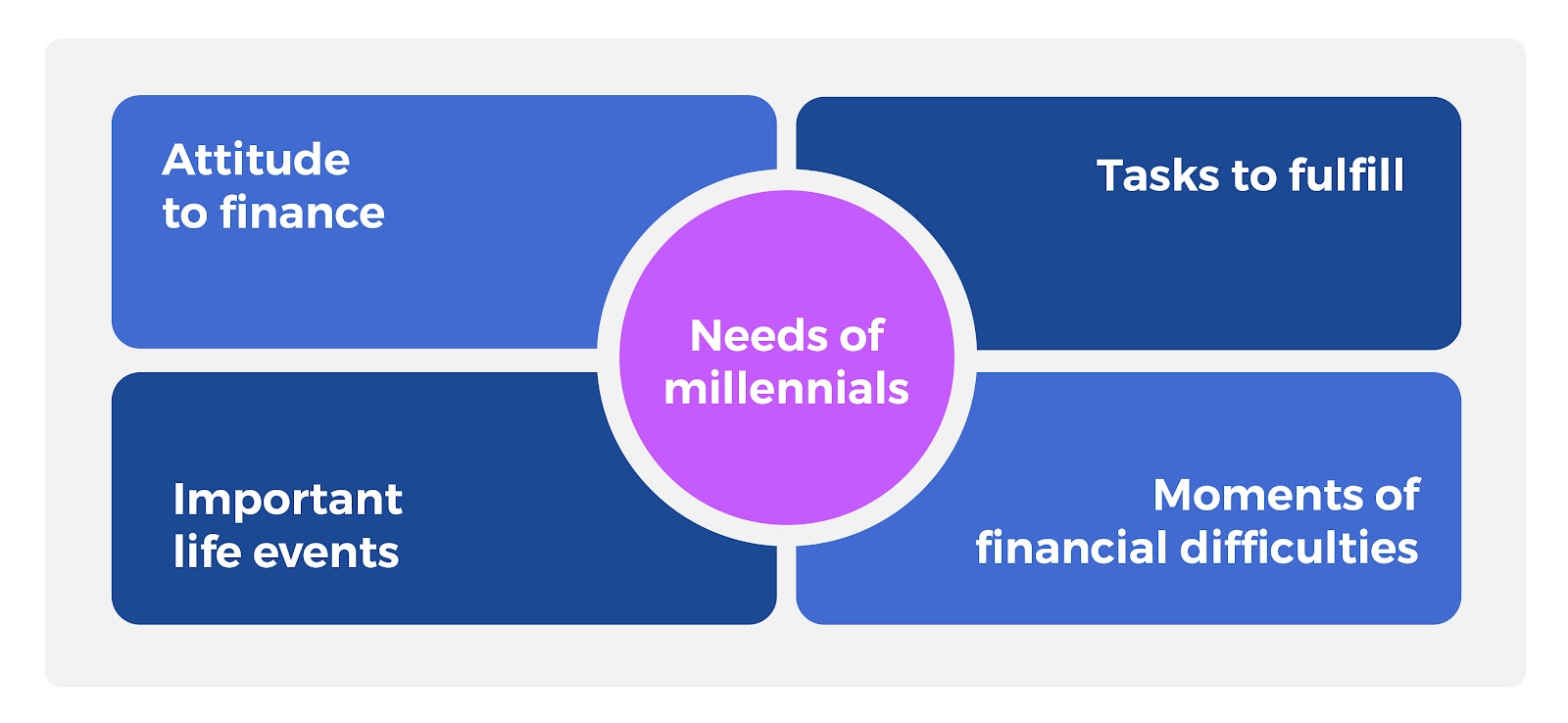

Alors que les besoins financiers des générations plus âgées peuvent être exprimés principalement par le biais de produits, les besoins de la génération Y se concentrent autour de 4 aspects principaux:

Un grand nombre de banques ont déjà adopté les parcours clients, mais elles continuent de les attirer autour de produits bancaires. Nous ne dirions pas que c’est faux, mais dans les banques lifestyle, c’est une bonne idée de concevoir des expériences permettant de rencontrer des millénaires à un point de départ et de les suivre.

les 4 aspects mentionnés ci-dessus.

Les clients ne veulent pas de prêts, ils veulent acheter une maison ou une voiture. Ils ne veulent pas d’une nouvelle carte avec des offres promotionnelles, ils veulent sortir pour le dîner et se faire servir quelques cocktails de bienvenue inattendus. Soyez présent pour offrir une expérience engageante à chaque

étape.

Ce qu'il faut garder à l'esprit:

Une assistance de qualité signifie une assistance invisible. Soyez donc présent pour les Millennials uniquement lorsqu'elles demandent de l'aide ou semblent s'intéresser à un certain type d'expérience. Vos clients sont susceptibles d’apprécier la simplicité et une multitude d’options de paiement: in-app, carte, mobile,

wearables et via des services tiers.

Au fur et à mesure que le temps qui s'écoule entre le besoin d'émergence et son accomplissement, laissez les clients concentrés sur le résultat final, en leur fournissant des jalons et des conseils. Que ce soit pour l’éducation, pour voyager dans le monde ou pour acheter une maison: les banques peuvent apporter leur aide en partageant leurs points de vue sur

abordabilité, meilleures offres, plans d'épargne et modélisation du remboursement. L'intelligence artificielle et l'apprentissage automatique sont à votre service.

Dans la deuxième partie de cet article, nous allons examiner les aspects suivants:

- UI / UX

- Données clients et sécurité

- Personnalisation

et fournir les plats à emporter.