Plus rapide et plus sûr: paiements en vertu des opérations bancaires ouvertes

N'importe quel propriétaire d'entreprise, qu'il soit grand ou petit, vous dira probablement que les paiements sont un peu comme un champ de mines. Non seulement les processus impliqués sont-ils opaques pour les étrangers, mais le choix des fournisseurs est tel qu'il peut souvent être difficile de savoir avec qui travailler.

Mais les choses pourraient être un peu plus simples, même si le nombre de fournisseurs augmente. En janvier dernier, la directive II de l’Union européenne sur les services de paiement est entrée en vigueur.

Le Sommet de Londres 2019 lance la dernière ère en matière de FX et de Fintech – Inscrivez-vous maintenant

Cette réglementation, connue sous le nom de «banque ouverte» au Royaume-Uni, obligeait les banques à fournir aux sociétés tierces un accès aux informations bancaires de leurs clients via une interface de programmation d'applications.

Au Royaume-Uni, près de 100 entreprises sont désormais réglementées en tant que fournisseurs de services d’information sur les comptes (AISP) ou fournisseurs de services d’initiation de paiement (PISP).

Les AISP ont un accès en lecture seule à vos informations bancaires, ce qui signifie qu'ils sont susceptibles de fournir des services de budgétisation ou de prêt. Les PISP, en revanche, peuvent, comme leur nom l’indique, initier des paiements à partir de votre compte.

Contenus

Changer le processus

Cela ne semble pas très grave, mais cela pourrait radicalement transformer le secteur des paiements en ligne.

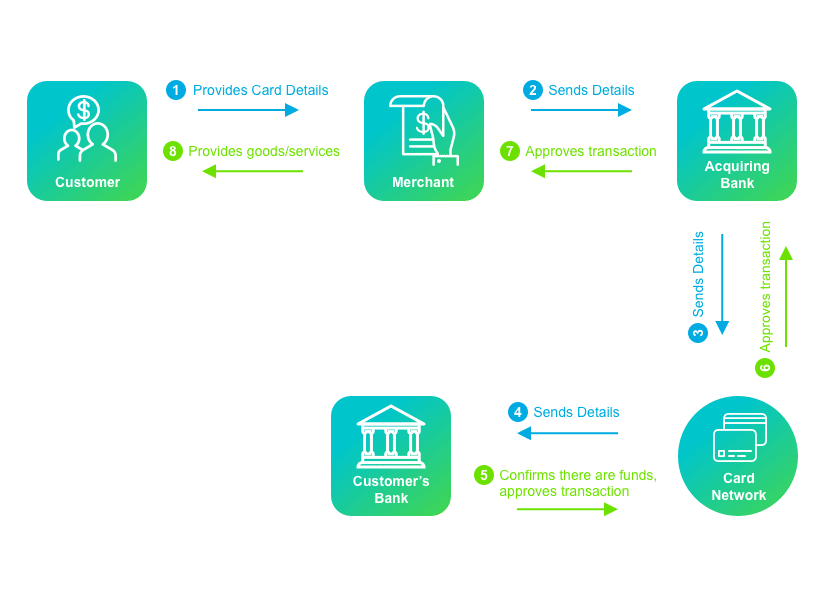

Lorsque vous achetez quelque chose sur Amazon ou iTunes, le paiement s'effectue en quelques secondes. Mais dans cette courte période, beaucoup de choses se passent.

En termes simples, votre paiement sera transmis à la boutique en ligne ou au «marchand». À son tour, le commerçant enverra les détails à sa banque acquéreuse, à savoir l’institution responsable du traitement de ses paiements.

La banque acquéreuse enverra ensuite vos informations de paiement à votre réseau de cartes, très probablement Visa ou Mastercard, qui devra ensuite contacter votre banque pour donner son feu vert à la transaction.

En supposant que votre banque approuve la transaction, elle renverra un code d'autorisation, via le réseau de cartes, à la banque acquéreur. La banque acquéreur envoie ensuite ces informations au commerçant, qui vous fournira enfin votre produit ou service.

Simple, non?

Sauf que ce n’est pas la fin du processus. Vous pouvez avoir votre service ou votre produit, mais le commerçant devra attendre la fin d’un long processus de mise en lot, de compensation et de financement, ce qui peut prendre plus d’une semaine avant que vos fonds ne soient réellement déposés dans leur compte bancaire.

Banque à banque

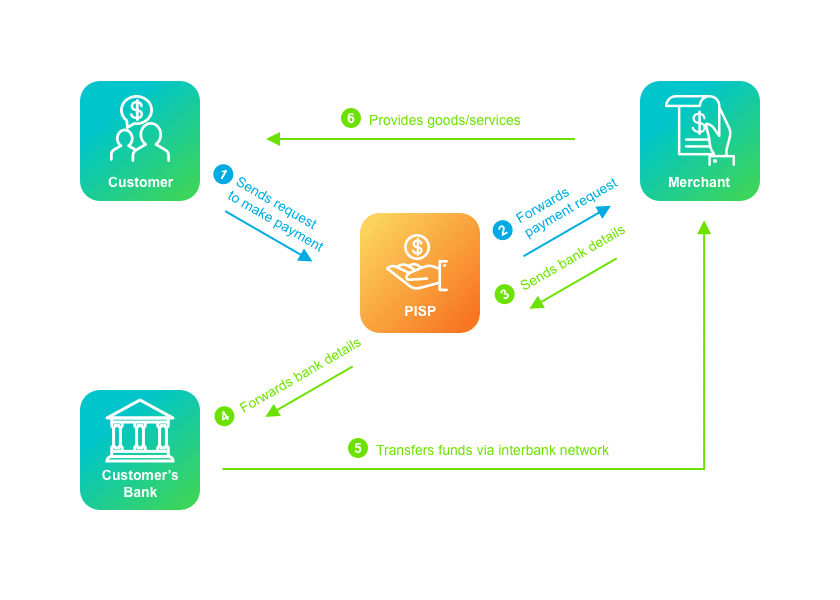

Les PISP sont capables de changer complètement ce processus.

Supposons que j'achète un livre sur Amazon en utilisant une application PISP sur mon téléphone.

Après avoir cliqué sur "acheter", Amazon enverra une demande de fonds par le biais du PISP. Le PISP initie ensuite un paiement à partir de mon compte bancaire et envoie l’argent – via le réseau de paiement interbancaire – directement au compte professionnel d’Amazon.

Cela rend les choses plus rapides et moins chères pour les entreprises. Plus rapide, car ils sont payés instantanément et n’attendez pas que leur banque acquéreuse passe par un processus de compensation en fin de journée. Moins cher parce que cela réduit le nombre d'intermédiaires à payer.

Les consommateurs bénéficient également d’un avantage supplémentaire en matière de sécurité. À l'heure actuelle, les paiements en ligne obligent l'utilisateur à fournir à une entreprise les informations relatives à sa carte, ce qui a entraîné le vol d'un grand nombre d'informations bancaires par des pirates.

Inversement, un paiement basé sur le PISP signifie que ce sont le commerçant, et non l'acheteur, qui doit révéler ses coordonnées bancaires.

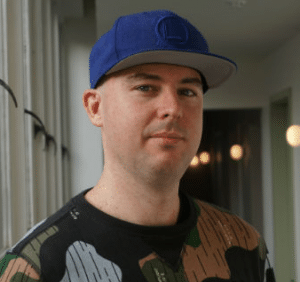

"Les systèmes traditionnels fonctionnent sur une authentification" pull "dans laquelle vous autorisez le processeur de paiement à accéder à votre compte et à extraire

de l'argent en leur donnant vos coordonnées bancaires, via un numéro de carte à 16 chiffres », a déclaré Brad Goodall, PDG de Banked – un PISP réglementé par la FCA.

«Notre système fonctionne sur l’authentification« push »- le marchand nous dit de payer s'il vous plaît pour« X »et vous poussez le paiement depuis votre compte en autorisant l’envoi de fonds. De manière critique, vous ne partagez pas vos informations financières, mais le marchand. [The Banked] le système fonctionne essentiellement en sens inverse [to traditional payments], avec le client en contrôle. "

Articles suggérés

ACY Securities Asia Trading Cup: Retours pour la 2e annéeAller à l'article >>

La ruée vers les PISP

La société Goodall, qui a été créée l’année dernière et est basée à Londres, fait partie des nombreuses entreprises en démarrage qui tentent de conquérir une part de la part de marché de ce secteur naissant des paiements.

Un grand nombre de ces sociétés de technologie financière, dont la plupart ont été créées ces deux dernières années, ont été créées par d'anciens banquiers ou des techniciens. Goodall, par exemple, a aidé à fonder le fournisseur de logiciels de cloud computing 10x Banking avec Antony Jenkins, l'ancien PDG de Barclays, avant le lancement de Banked.

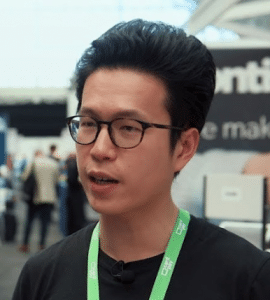

Frank Zhou, fondateur de l'application de paiement et d'investissement Zeux, a un fond légèrement différent. Ancien négociant en dérivés, Zhou a travaillé chez Lloyds, Merrill Lynch et Société Générale avant de lancer Zeux l'année dernière.

«Mes emplois précédents ont toujours nécessité beaucoup de risques et la capacité de gérer la pression qui en découle», a déclaré Zhou. Magnats de la finance. «Donc, comme je me suis déjà engagé dans une carrière qui prend des risques – ce que j’apprécie énormément -, j’ai pensé que je pourrais aussi bien prendre un risque encore plus grand dans quelque chose en quoi je crois vraiment.

Les grands acteurs de la banque ouverte

Bien entendu, il n’ya pas que les start-ups qui essaient de s’engager dans le mouvement bancaire ouvert. Plusieurs grands acteurs du monde des paiements ont déjà reçu des licences PISP de la FCA ou d'autres régulateurs européens.

American Express, par exemple, a mis en place un nouveau service appelé Pay with Bank. Comme son nom l'indique, ce service vous permet de payer

directement de votre banque sur un compte marchand en ligne. Adyen, Skrill et plusieurs banques ont également reçu des licences bancaires ouvertes.

Étant donné que tel est le cas, on pourrait pardonner de penser que, dans cette nouvelle industrie, il existe déjà un excédent de fournisseurs. Mais pour Jakub Zmuda, directeur des produits chez Modulr, société de technologie des paiements, il y a beaucoup à faire.

«La réglementation PISP a été mise en place pour permettre la concurrence et améliorer le choix des consommateurs et des entreprises», a déclaré Zmuda. «Certaines nouvelles entreprises se concentreront uniquement sur le paiement, mais d'autres l'intégreront dans leur ensemble de produits, offrant ainsi des moyens novateurs d'effectuer des paiements.

«Modulr intégrera les services d'initiation de paiement à notre offre principale, améliorant nos produits existants grâce auxquels nous aidons les entreprises et leurs partenaires à déplacer déjà des milliards de livres. Cela signifie que notre offre sera renforcée par [PISP licensing], mais nous ne nous voyons pas en concurrence directe avec les PISP purs ».

“Fonction de trésorerie transparente”

Comme le suggèrent les commentaires de Zmuda, les PISP ne peuvent pas seulement contribuer à la croissance des clients détaillants et des magasins de commerce électronique – toutes les entreprises peuvent probablement bénéficier des nouvelles offres mises à leur disposition.

Une entreprise peut, par exemple, utiliser un PISP pour visualiser dix comptes bancaires différents dans une seule application, au lieu de devoir se connecter à dix comptes d’applications bancaires propriétaires différents, puis de s’assurer que tous les numéros correspondent.

En plus de faciliter la vie des comptables, cela pourrait permettre aux entreprises de transférer beaucoup plus facilement d’argent entre leurs différents comptes bancaires.

«Les entreprises pourraient en fin de compte utiliser le mode de paiement pour transférer des fonds d'un compte à un autre, optimiser les flux de trésorerie et faire facilement appel à de nouveaux fournisseurs pour réduire les coûts d'exécution des paiements», a ajouté Zmuda.

«Aujourd'hui, cela devrait être fait manuellement, en passant d'un compte à un autre en utilisant des logins et des plateformes différentes. Demain, les entreprises pourraient utiliser un [AISP] pour l'agrégation et un PISP pour créer une fonction de trésorerie transparente. "

Plus de découvert

Ce ne sont peut-être pas uniquement les entreprises qui peuvent optimiser leurs flux de paiement. Il existe également de nombreuses applications cherchant à fournir des services similaires à des clients de détail via des applications mobiles.

Un PISP pourrait permettre à un utilisateur de transférer de l’argent d’un compte bancaire à l’autre pour éviter les découverts. Certains développeurs d'applications ont même laissé entendre qu'ils développaient des fonctionnalités qui permettraient aux utilisateurs d'automatiser ce processus.

D'autres cherchent à proposer des options d'investissement à leurs clients. Zeux, par exemple, offre aux utilisateurs un accès à une gamme de produits de placement allant du prêt P2P aux intérêts à taux fixe sur les dépôts en crypto-monnaie.

La start-up a également introduit une gamme de fonctionnalités permettant à ses utilisateurs d’effectuer des paiements en ligne directement sur le compte bancaire du commerçant ou en magasin via différentes méthodes.

«Comme nous avons une licence PISP, nos utilisateurs peuvent effectuer des paiements directement à partir de leur compte bancaire», a déclaré Zhou. «Mais nous essayons de rendre notre service aussi pratique et flexible que possible. Ainsi, nos utilisateurs peuvent effectuer des paiements mobiles avec Apple Pay ou Samsung Pay, effectuer des virements bancaires rapides ou effectuer des paiements instantanés de client à client. "

Le processus de paiement par carte est peut-être le plus immédiatement affecté par les développements de l’espace bancaire ouvert. Mais en définitive, les modifications réglementaires mises en œuvre en janvier de l’année dernière permettront une pléthore de développements technologiques qui modifieront la façon dont nous épargnons, payons et mettons en banque à long terme.

Qu'il s'agisse d'un citoyen moyen mieux à même de gérer son argent et d'effectuer des paiements plus rapidement à des amis, ou d'une entreprise gigantesque capable d'optimiser ses flux de trésorerie et de recevoir de l'argent de ses clients instantanément, la réglementation bancaire ouverte modifiera considérablement la façon dont nous effectuons les paiements.