Intégration du portefeuille mobile: une source d'opportunités et de défis

En 2011, Google a lancé Google Wallet, qui en a fait le premier géant de la technologie à en proposer un sur le marché. Cette révolution s’est nourrie d’une technologie appelée Near Field Communications (NFC). Cela permettait aux gens d'utiliser le portefeuille pour effectuer des paiements, échanger des coupons et gagner des points de fidélité dans le confort de leur téléphone.

Malheureusement, la pénétration mobile du portefeuille électronique n'était pas aussi profonde qu'elle aurait dû l'être. Pour aggraver les choses, seuls quelques marchands l’ont accueillie.

S'appuyant sur la même idée, Apple a introduit Apple Passbook (maintenant Apple Wallet) en 2012. Toutefois, l'application ciblait les coupons, les cartes d'embarquement, les tickets de cinéma, les tickets d'événement, les tickets de transport et les cartes d'étudiant à la place des paiements mobiles.

Quelques années plus tard, Apple Pay dévoilait une solution centrée sur les transactions monétaires sécurisées, un peu comme Google Wallet.

D'autres sociétés telles que Samsung ont emboîté le pas et ont déclenché une guerre de l'innovation dans le but de réaliser de nouvelles avancées technologiques qui pourraient se démarquer et prendre le dessus.

Depuis lors, le portefeuille mobile est devenu une industrie d’un milliard de dollars, soutenue par la commodité qu’il offre.

Selon les experts du marché, les applications de paiement mobile atteindront probablement 14 billions de dollars d'ici 2022! Vous ne pouvez imaginer que la vitesse de ninja à laquelle cette industrie se concentre.

Sophistication moderne

Le domaine des portefeuilles mobiles a atteint sa maturité et a été témoin de profonds changements en cours de modernisation. Par exemple, la technologie NFC est désormais monnaie courante dans la plupart des smartphones et des sites haut de gamme qui acceptent les paiements numériques.

Pour couronner le tout, il y a eu une pénétration colossale des smartphones de 67% dans le monde, avec 5.112 milliards d'utilisateurs mobiles uniques apparaissant en 2019.

La source

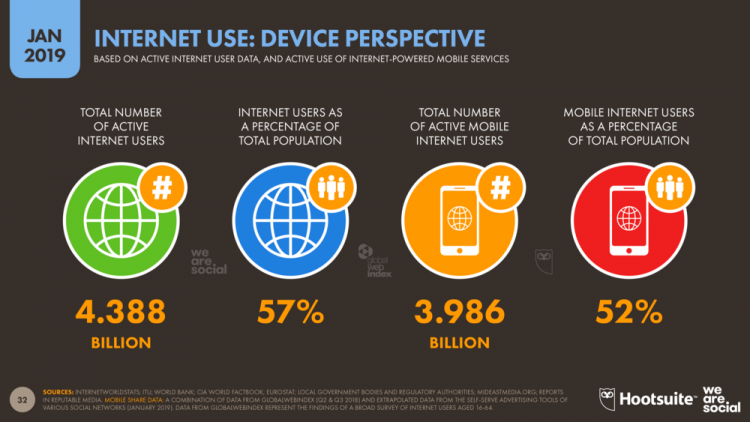

En outre, sur la population mondiale totale d'internautes actifs (4,388 milliards), 52% (3,986 milliards) ont choisi Internet mobile! C'est énorme.

La source

Il va sans dire que la façon dont les gens mènent leur vie quotidienne, qu'ils se rendent au travail, regardent des films, lisent des livres, cuisinent, choisissent des restaurants, s'adonnent à la mode, fassent des achats ou paient des factures de services publics a considérablement changé.

C’est l’ère des choses «en mouvement». À cette fin, le «cash» s’efface rapidement de la vie des consommateurs et les solutions de paiement numérique telles que les portefeuilles mobiles occupent une place prépondérante.

Raison? – Parce que la commodité est la nouvelle fidélité! Après tout, un portefeuille mobile permet…

- Transactions monétaires rapides

- Accessibilité facile

- Cas d'utilisation étendus

- Fractionnement des factures

- Paiements ponctuels

- Points de récompense et bonus

- Commodité de payer sur la route

En raison de ses avantages, non seulement la population à la pointe de la technologie, mais également des non-initiés se lancent dans l’or et choisissent les portefeuilles mobiles comme mode de paiement préféré. L'utilisation du portefeuille mobile par pays est la plus élevée en Chine, suivie par la Norvège, le Royaume-Uni et le reste.

La source

Selon Juniper Research, la base d'utilisateurs du portefeuille mobile pourrait toucher 4 milliards d'utilisateurs d'ici 2024 sur les 2,3 milliards actuels.

Dans les temps modernes, le consumérisme accru a pleinement exploité les avantages de cet instrument financier. Prenez Alipay, PhonePe, PayPal, Skrill, Amazon Pay, Apple Pay et Google Pay.

Les gens ne discutent plus d'aspects tels que la fonctionnalité, la sécurité et le coût des portefeuilles numériques. Ils sont plutôt disposés à savoir ce que l'avenir leur réserve et quelles sont les meilleures fonctionnalités à attendre.

En tant que tel, l’intégration de portefeuille mobile est un domaine débordant d’opportunités. Toutefois, rassembler des données numériques et des clients de grande valeur dans des applications de paiement mobiles, puis offrir une expérience sans faille est une tâche ardue.

Il s’agit d’une situation délicate dans laquelle les consommateurs dépendent des commerçants pour adopter le mode, et inversement; l'un hésite, l'autre recule aussi. L’utilisation des portefeuilles mobiles est donc soumise à l’effet réseau indirect.

Intégration du portefeuille mobile: opportunités et défis

Opportunités

- Engagement client et fidélité

Les affaires sont un jeu de nombres! Pour qu'une entreprise puisse survivre, elle doit avoir des clients. Répéter les clients, pour être précis. La loyauté est un signe sur lequel l’entreprise est crédible et sur laquelle il vaut la peine de s’appuyer. Cependant, fidéliser la clientèle est plus facile à dire qu'à faire.

Alors que les entreprises se concentrent sur leurs objectifs de fidélisation de la clientèle, les clients ont leurs propres raisons de changer chaque fois qu'ils trouvent une meilleure marque. Il en va de même pour les paiements numériques. Par conséquent, avoir une base de clientèle critique avec un nombre minimal d'adopteurs précoces capable de fournir une rétroaction en temps opportun nécessite beaucoup d'efforts.

La fidélité et la rétention des clients dépendent fortement des applications mobiles. Les marques qui ne l'ont pas sont vouées à l'échec car la plupart des consommateurs préfèrent les programmes de fidélité accompagnés d'une application mobile.

Avec une telle application, il devient plus facile de collecter des avis et d'offrir des points de fidélité. Il s’agit donc d’une formidable opportunité de travailler sur l’intégration des applications de porte-monnaie électronique.

- Pénétration rurale

Pour que les entreprises réussissent dans le sens réel, il est de la plus haute importance d’atteindre les populations urbaines et rurales. En fait, les zones rurales peuvent avoir un impact considérable sur l’économie d’un pays et du monde entier. Le marché doit donc être approfondi.

Cependant, la plupart des habitants de ces zones reculées sont privés de facilités financières de base telles qu'un compte bancaire. Néanmoins, les smartphones et Internet ont pénétré avec succès dans l'écosystème rural. Voici une chance de frapper quand le fer est chaud.

La population rurale peut facilement utiliser des portefeuilles mobiles pour configurer des comptes bancaires sans même se rendre dans une banque en personne! Les paiements numériques actuels étant transparents, les transactions monétaires sécurisées ne seraient plus un sujet de préoccupation. Il est évident qu’en matière d’argent, la philosophie du «premier urbain» ne fonctionne plus.

- Élargissement de la base d'utilisateurs de smartphones

Il est étonnant de constater à quel point les fabricants de téléphones mobiles s’étaient inquiétés il ya une dizaine d’années de renforcer la propriété des produits et d’élaborer des stratégies pour les développer. At-il besoin d'un coup de pouce maintenant? Nous ne le pensons pas. Les smartphones sont achetés par tous ces jours-ci.

En fait, les gens préfèrent acheter plusieurs modèles pour plus de commodité et de plaisir. Et cette frénésie ne semble qu'augmenter chaque jour. Aujourd'hui, quatre personnes sur dix sont sûres de posséder un smartphone. La bonne nouvelle est que le nombre augmente.

Dans les années à venir, ce nombre devrait augmenter massivement. Cela indique qu'il pourrait aussi y avoir une augmentation du nombre d'utilisateurs du portefeuille mobile. Plus de gens sont enclins aux paiements sans numéraire en raison de la commodité et de la rapidité du transfert d’argent.

De plus, les gens sont de plus en plus à l'aise avec la technologie. Scanner les codes QR et utiliser le NFC semble maintenant être la tasse de thé de tout le monde!

- Les services bancaires mobiles à la hausse

De nos jours, les banques font leur apparition sur Internet et sur nos smartphones. Dans le but de toucher leurs clients, ces organisations financières ont fait un pas en avant dans l’espace en ligne; ils deviennent maintenant mobiles.

Parce que la population mondiale est férue de technologie et est donc amoureuse de la culture Internet, les banques du monde entier semblent avoir bien joué leur carte.

Dans une tentative de simplification des paiements sans numéraire, de la vérification en ligne des soldes, des dépôts à distance et d’autres services, ils introduisent un logiciel numérique novateur, détaillé et extrêmement sophistiqué.

C’est une révolution menée par les consommateurs: trois personnes sur dix possédant un smartphone sont disposées à opter pour le paiement sans numéraire au fur et à mesure des besoins.

Défis

- Conformité réglementaire

Les portefeuilles numériques et les applications de paiement doivent respecter les normes de sécurité les plus strictes. À cette fin, ils doivent également se conformer à toutes les exigences légales en vigueur dans les juridictions gouvernementales, tant pour les consommateurs que pour les organismes financiers.

Pour les débutants sur le marché, se conformer est une tâche ardue et nécessite beaucoup d’efforts. L'utilisation non autorisée pourrait être un handicap et mettre de telles entreprises dans la soupe chaude légale. En tant que tel, la politique de confidentialité et de données doit être placée dans le meilleur intérêt des consommateurs.

- Risques de fraude

Il s’agit d’un défi de taille qui peut faire ou défaire la réputation d’une application mobile sur le marché mondial. Les risques de fraude comptent parmi les nombreuses raisons pour lesquelles les consommateurs hésitent à utiliser les portefeuilles électroniques.

La peur d'être piraté ou confrontée à une attaque de logiciel malveillant ou à des fuites de données n'incite pas les gens à penser qu'il est plus prudent de ne pas utiliser ces modes de paiement et de se contenter d'argent dur.

Les fabricants de produits doivent s'assurer que leurs portefeuilles électroniques ne sont pas vulnérables et ne menacent pas la sécurité financière des consommateurs.

Activer des transactions sûres de bout en bout est un impératif, pas un choix. Après tout, la technologie devrait être une question de commodité et rien de déconcertant.

- Faible sensibilisation, moins de confiance

Certains consommateurs et marchands ne sont pas encore au courant des progrès technologiques réalisés dans le monde entier. Leur manque de connaissances les porte à croire que les portefeuilles électroniques ne constituent pas un mode de paiement commode et ne servent à rien. Leur ignorance leur fait penser qu'il est toujours préférable de payer en espèces ou par carte de crédit ou de débit que de payer via une application mobile.

Et si leurs téléphones étaient piratés? Et s'ils perdent leur appareil? Que se passe-t-il si elles sont mises en lock-out et perdent l'accès? Ils associent l'idée même d'utiliser un portefeuille électronique avec des fraudes.

Pour ceux qui veulent se lancer sur ce marché, il est nécessaire de briser les stéréotypes s'ils veulent que leurs nouveaux portefeuilles électroniques puissent survivre sur le marché et générer des bénéfices. Ils doivent mener des campagnes de marketing pour que les gens comprennent à quel point la sécurité du portefeuille n'est pas compromise si facilement. Le bouche à oreille positif est nécessaire. N'oubliez pas que la technologie est toujours à craindre tant qu'elle n'a pas de sens.

- Zéro Gratification

Contrairement aux programmes de remise en argent, les portefeuilles mobiles ne sont généralement pas assortis de politiques de récompense. Cela les rend une affaire terne, car il n'y a aucune possibilité de bénéficier de rabais ou de bonus.

La gratification zéro est à la fois un défi et une opportunité pour les spécialistes du marketing financier et les développeurs d'applications mobiles d'attirer plus de consommateurs en introduisant des points de fidélité pour permettre un parcours de paiement positif.

Par exemple, autoriser des points de récompense ou des remises en argent lorsqu'un portefeuille électronique est utilisé pour effectuer un achat en ligne garantirait la rigidité et la rétention du consommateur. Une telle gratification doit toutefois se traduire en argent réel au fur et à mesure que le consommateur le souhaite.

L'avenir de l'intégration du portefeuille mobile

- Les transactions monétaires seront largement dictées par les achats à distance.

- La tokénisation et les cryptogrammes dynamiques assureront une meilleure sécurité.

- Les portefeuilles sans contact à base de NFC seront mis au défi par les portefeuilles à code QR.

- Les consommateurs auront un contrôle total sur leur portefeuille.

- Les paiements automatisés alimentés par l'IA entreront dans le courant dominant.

De conclure…

Parce que l'Internet accueille tout le monde à bras ouverts, nous verrons de plus en plus d'internautes rejoindre le World Wide Web au cours des prochaines années. Saviez-vous qu'il pourrait y avoir environ 650 millions d'utilisateurs sur Internet d'ici 2020!

Plus la pénétration numérique serait grande, plus la sagesse de la population serait grande. Les utilisateurs seront disposés à essayer de nouvelles technologies et à utiliser les monnaies numériques. En tant que tels, les portefeuilles mobiles pourraient devenir plus que des instruments de paiement. Ils pourraient devenir des outils complets de gestion financière.

Mais il ne faut pas oublier que la technologie est dynamique. En d’autres termes, la technologie mobile progressera à coup sûr et avec elle, la configuration matérielle de ces nombreux périphériques prenant en charge les portefeuilles électroniques. La raison d'être de l'écosystème sans numéraire est de permettre des opérations bancaires ouvertes allant au-delà de la centralisation des services mobiles.

Et, étant donné que l’idée des transactions sans numéraire prolifère, les entreprises devront examiner de manière approfondie l’utilité et la portée des exigences.

La bonne nouvelle est que la demande est forte et la volonté de fournir encore plus. Globalement, les choses se passent bien dans l’intégration du portefeuille mobile. Le véritable défi consiste à étudier le comportement des utilisateurs, à s'en servir pour fidéliser les consommateurs, offrir des expériences personnalisées et créer une société sans numéraire stable dans laquelle les vendeurs, les commerçants et les acheteurs peuvent s'épanouir pacifiquement. Si ce défi peut être surmonté, il y a toutes les chances que le moolah se concrétise.

à propos de l'auteur

Mehul Rajput est un PDG et cofondateur de Mindinventory, une société de développement de logiciels qui fournit des solutions d'applications Web et mobiles, du démarrage aux entreprises. Son rôle consiste à diriger les opérations liées aux activités et à la livraison avec une planification stratégique et à définir une feuille de route pour l'avenir.

Résumé

Nom d'article

Intégration du portefeuille mobile: une source d'opportunités et de défis

La description

Selon les experts du marché, les applications de paiement mobile atteindront probablement 14 billions de dollars d'ici 2022! Vous ne pouvez imaginer que la vitesse de ninja à laquelle cette industrie se concentre.

Auteur

Mehul Rajput

Nom de l'éditeur

PaiementsJournal

Logo de l'éditeur