Facebook Calibra: premières réflexions sur les opportunités de paiement et les défis

Contenus

Prise rapide

- La nouvelle filiale de services financiers de Facebook, Calibra, a l’intention de proposer des portefeuilles numériques et de permettre l’inclusion financière.

- Nous explorons les opportunités et les défis potentiels pour Calibra

Cet aperçu gratuit de The Block Genesis est offert à nos fidèles lecteurs en tant que représentation des recherches de valeur que nos membres de Genesis reçoivent quotidiennement. Si vous souhaitez recevoir tout le contenu de Genesis sur notre site et par le biais du bulletin quotidien, inscrivez-vous aujourd'hui.

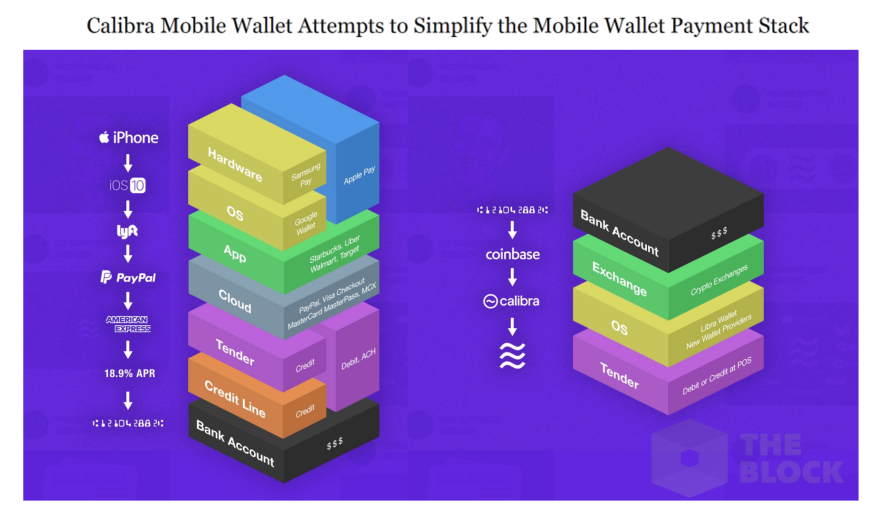

Présentation de Calibra

«Quand je réfléchis aux différentes façons dont les gens interagissent en privé, je pense que les paiements sont l’un des domaines dans lesquels nous avons la possibilité de faciliter les choses beaucoup plus facilement. Je pense qu'il devrait être aussi facile d'envoyer de l'argent à quelqu'un que d'envoyer une photo. ” – Mark Zuckerberg, Conférence F8, avril 2019

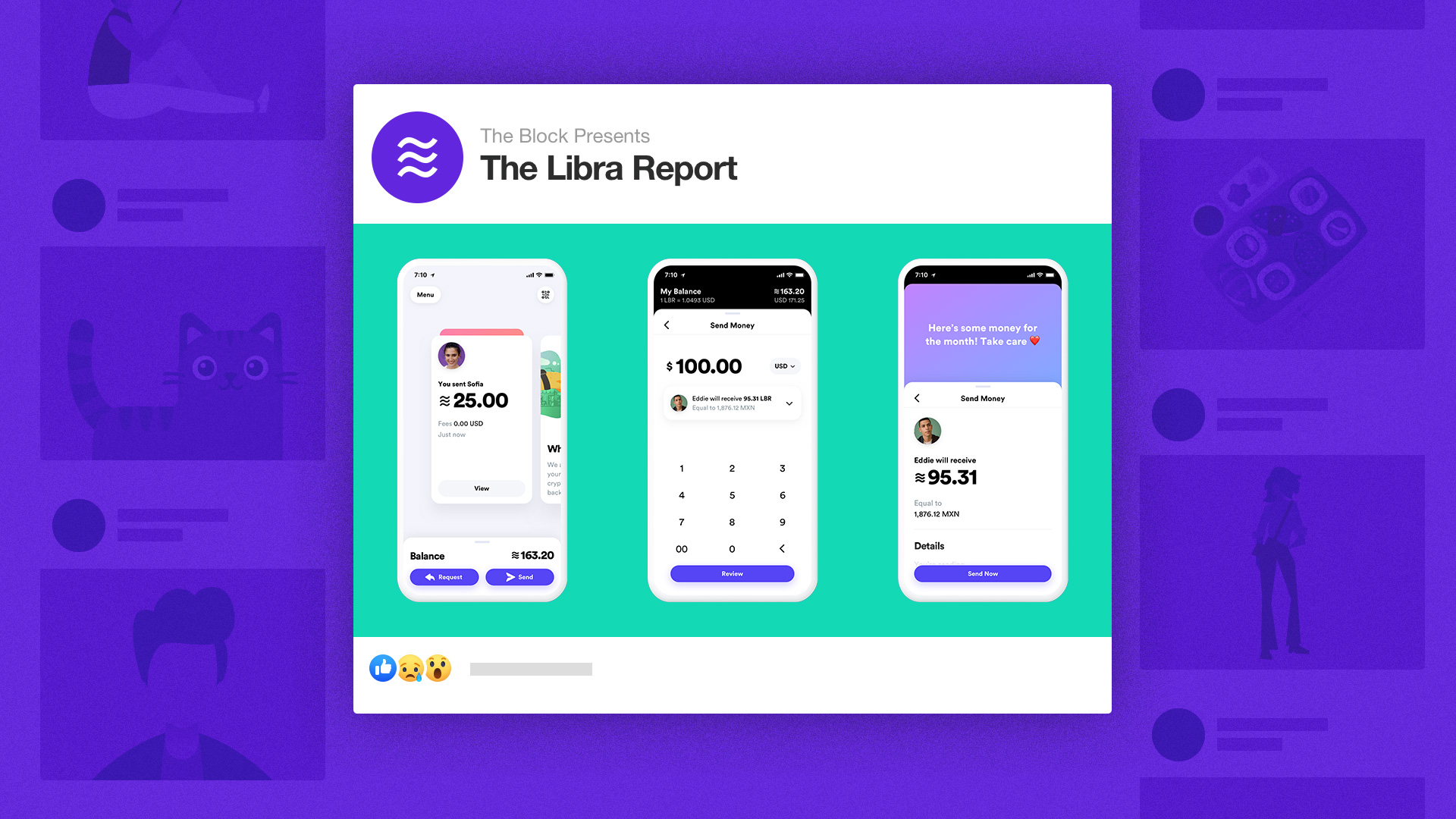

Calibra, la nouvelle filiale de Facebook, a pour objectif de fournir des services financiers au-dessus du réseau Libra. Le premier produit de Calibra sera un portefeuille numérique qui stockera la crypto-monnaie Libra et pourra se connecter à la blockchain Libra. Selon Facebook, le portefeuille sera disponible à la fois dans Messenger et WhatsApp, avec une application autonome également attendue. Facebook prévoit de lancer Calibra courant 2020.

Commercialisés comme un moyen de «mettre les banques en banque», Facebook – et les membres fondateurs de la Libra Association – espèrent que ce service pourra contribuer à réduire l'écart entre les milliards de personnes dans le monde qui sont exclues du système bancaire, en tirant parti d'un réseau basé sur le blocage autorisé. permettre des paiements à faible coût et des transactions transfrontalières plus rapides, comme les envois de fonds.

Parmi les autres détails à noter par Calibra:

- En tant que fournisseur de services financiers, Calibra sera réglementée en conséquence – ce qui est l’une des raisons qui justifient sa structuration en tant que filiale.

- La Libra Association est distincte de Calibra et de Facebook

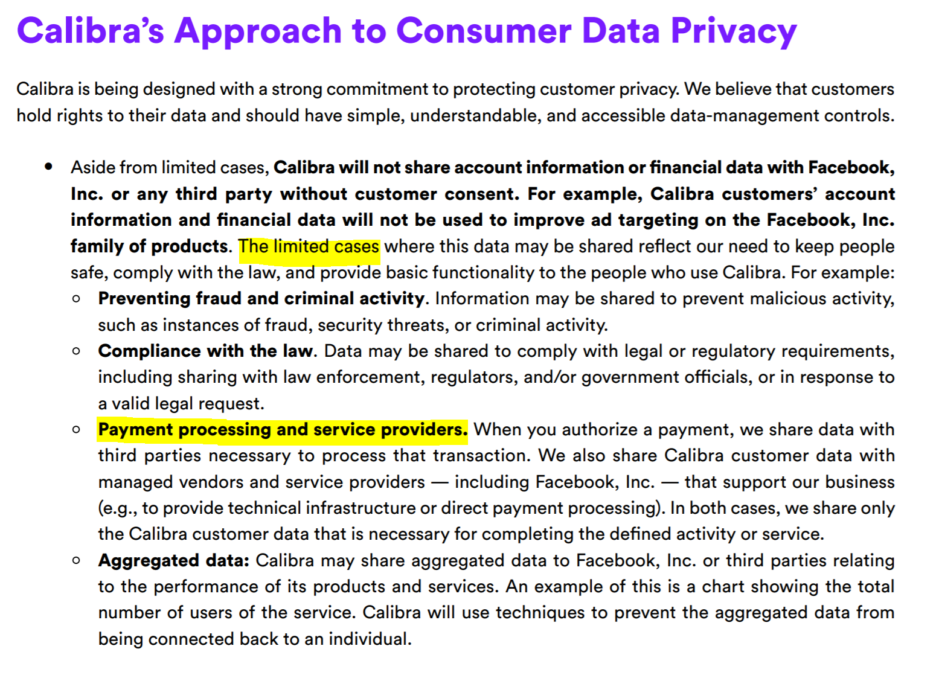

- En mettant l’accent sur la confidentialité (sommes-nous surpris?), Calibra ne partagera pas les informations de compte ni les données financières avec Facebook ou des tiers, sans consentement – à l’exception des «cas limités».

- Ces cas limités peuvent inclure: la conformité réglementaire, la prévention du blanchiment d'argent et la fraude, les données de performance, le partage de données avec le traitement des paiements et les autres fournisseurs de services pour mener à bien la transaction.

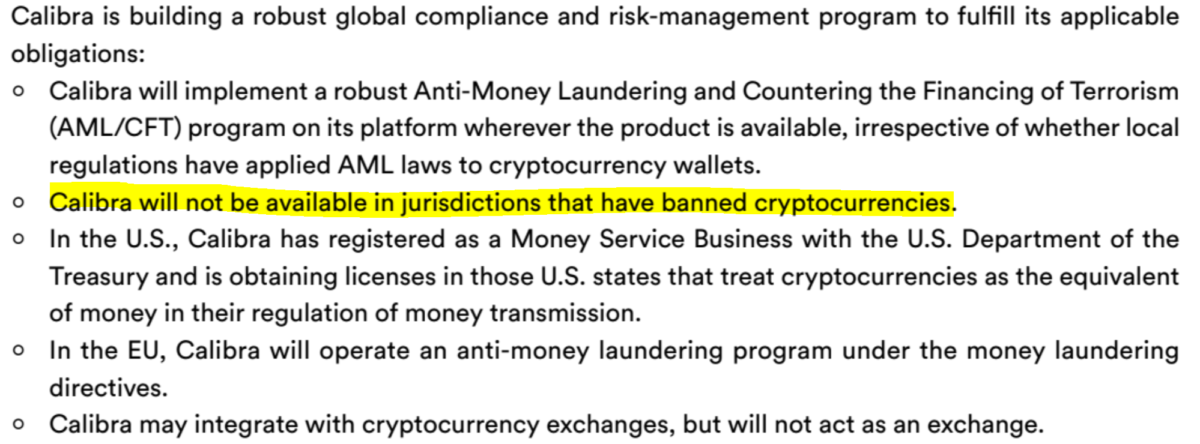

- Indépendamment du fait que les gouvernements locaux appliquent les lois anti-blanchiment sur les portefeuilles de cryptage, Calibra al’intention d’appliquer la LBC / FT partout où le produit est disponible – Calibra ne sera pas disponible dans les juridictions ayant interdit les crypto-monnaies.

- Calibra nécessitera une vérification d'identité et KYC pour accéder à un portefeuille

- Calibra publiera une politique de données complète avant son lancement

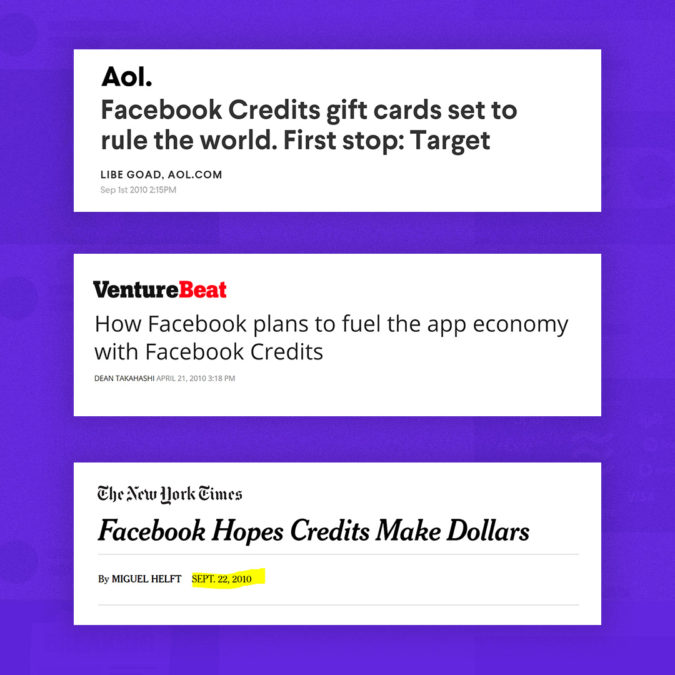

La tentative de paiement préalable de Facebook pour "gouverner le monde" a été bien accueillie, mais s'est terminée en 15 mois

Source: The Block, Venture Beat, le New York Times, AOL

La dernière incursion de Facebook dans les solutions de paiement numérique, baptisée «Facebook Credits», remonte à peine plus de dix ans.

Credits était un programme qui permettait l'achat d'un jeton intégré à la carte avec une carte de crédit / PayPal (1 $ = 10FB) afin de l'utiliser comme devise pour les applications payantes et les objets en jeu. Au fil du temps, la monnaie virtuelle est passée au fiat numérique direct 1 $: 1 $.

Le modèle commercial de ce produit reflétait le partage des revenus des développeurs d’Apps ou de Google App, la plate-forme de distribution des applications représentant un pourcentage du total des achats. Dans le cas de FB Credits, Facebook a pris 30% des revenus des développeurs.

Les crédits Facebook ont rencontré un succès initial dans un environnement pré-mobile où Facebook pouvait toujours conserver sa plate-forme de bureau (par opposition à une application mobile fonctionnant sur iOS ou Android). Les crédits FB ont généré environ 16% des revenus de la société en 2012 et un paiement global de 0,80 USD. Les revenus moyens par utilisateur (ARPU), écrit Ross Sandler, analyste Internet de Barclays, dans une note de recherche publiée en mars.

À la fin de son déploiement Alpha, le New York Times a annoncé que Facebook envisageait d'acheter pour environ 835 millions de dollars d'articles virtuels achetés via des crédits et que «la société de réseau social prépare le terrain pour son deuxième acte: un système monétaire virtuel. un jour, les affaires pourraient se transformer en une entreprise de plusieurs milliards de dollars. »Les médias partageaient le récit, affirmant que les crédits Facebook permettraient les micro-paiements et alimenteraient son écosystème de développeurs d'applications.

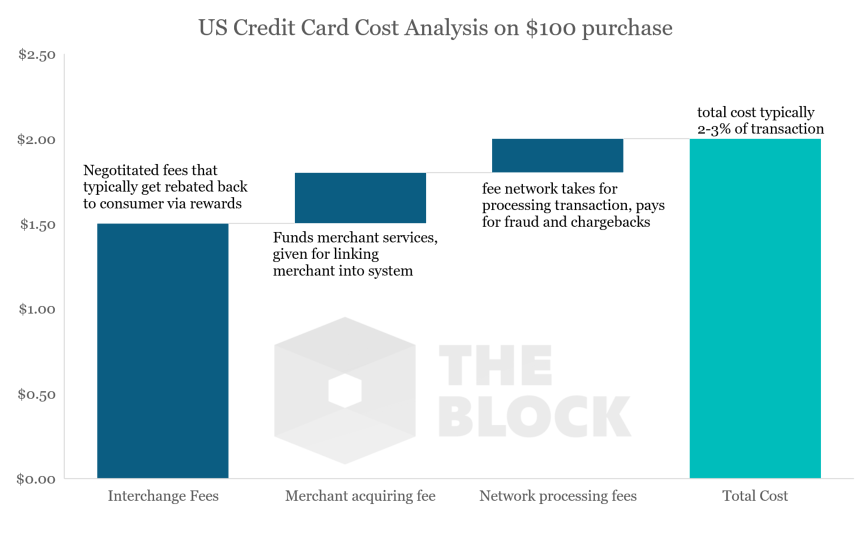

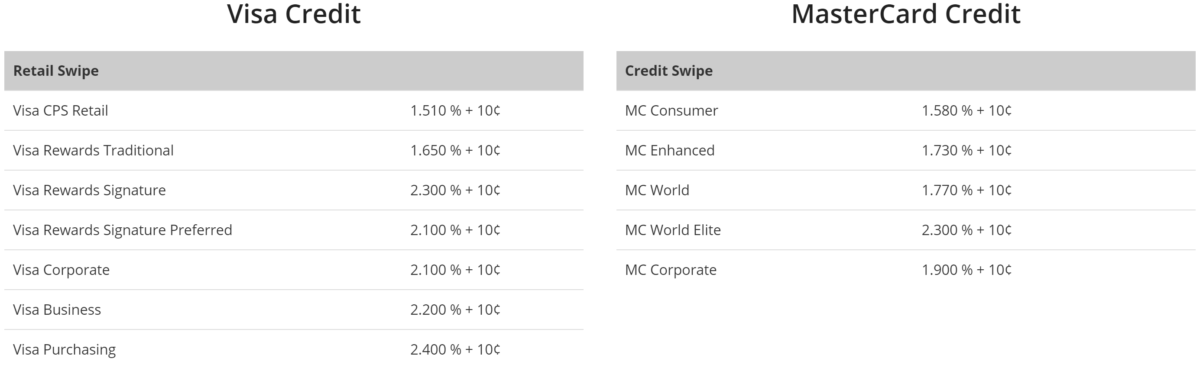

Les crédits FB généraient de solides revenus nets, mais l’un des problèmes majeurs du produit était le fait que Facebook devait en reverser la majeure partie pour couvrir les frais de traitement des paiements, principalement les frais d’échange ou le coût des transactions exécutées par rapport aux opérations de débit et de débit. réseaux de crédit comme Visa et MasterCard.

Considérant que les frais facturés par les réseaux commencent à partir de 0,10 USD minimum, avec un pourcentage additionnel de la valeur d’achat total, et que la majorité des transactions dans le jeu consistaient en «micro-paiements» à volume plus élevé, la rentabilité de l’entreprise n’a jamais vraiment décollé , et les crédits ont été retirés de Facebook en 2013.

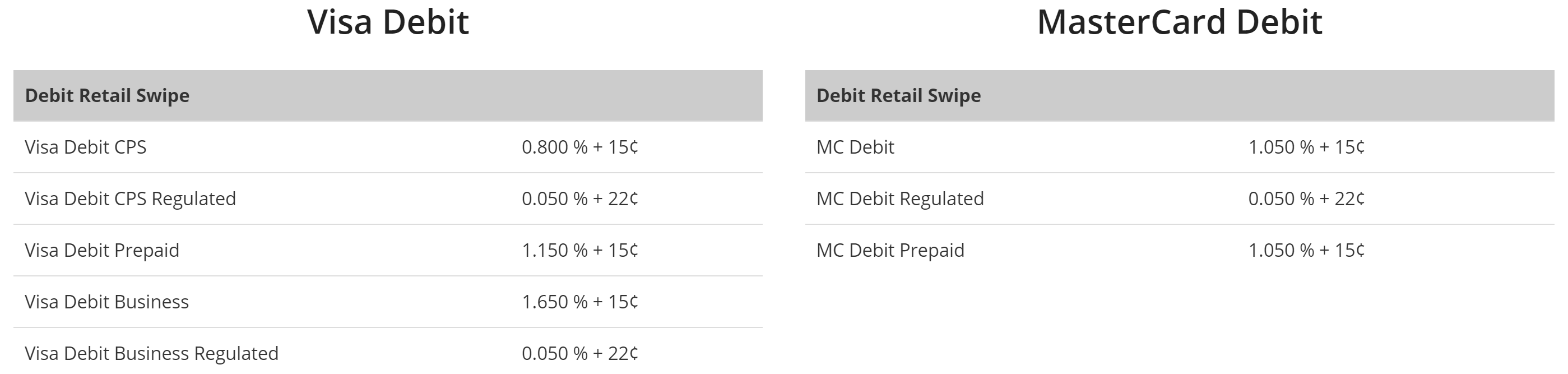

Source: The Block, recherche autonome

Source: The Block, recherche autonomeExemples actuels de frais d'interchange américains

Source: Host Merchant Services

Cette fois-ci, ils ont une aide incitative à l'extérieur

L'analogue entre les crédits et la balance s'arrête à un désir sous-jacent de paiements moins coûteux au sein d'une pile en boucle fermée. En toute justice pour l’Association Libra – et par extension pour Calibra, l’atout positionné de Facebook – les ambitions de ces projets sont bien plus ambitieuses que la possibilité d’acheter des objets pour votre personnage de Farmville. Contrairement au partenariat "de marque" de Crédits pour placer des cartes préchargées dans Targets, la Libra Association a reçu le soutien de certains des noms de paiement les plus en vue dans le monde, les fonds de capital-risque, le commerce électronique, les organisations à but non lucratif et la récente introduction en bourse. les sociétés d'origine Uber et Lyft.

Source: The Block, Association Balance

Source: The Block, Association Balance

Oubliant momentanément les quelque 2,3 milliards d'utilisateurs mensuels de Facebook, l'impact de la présence de membres fondateurs avec des bases d'utilisateurs totalisant collectivement plus de 3 milliards d'utilisateurs renforce le marché bilatéral des utilisateurs de paiements. Facebook ne conservant que 1% des voix au moment de la mise en service du réseau devrait également contribuer à dissiper l’inquiétude de ce qu’il s’agit simplement de «la monnaie de Facebook». Reste à savoir si le droit d'entrée de 10 millions de dollars pour avoir un skin dans le réseau (les membres recevront la Balance pour stimuler l'adoption) incitera ces partenaires initiaux à promouvoir activement l'acceptation des commerçants au sein de leurs propres organisations.

À tout le moins, vous devez imaginer que les partenaires de capital-risque tels que a16z et USV pousseront Libra au sein des sociétés de leur portefeuille, le cas échéant. Il sera également intéressant de voir si certains de ces membres, du côté des paiements, décident d’explorer les possibilités de desserte, soit via des rampes d’accès, soit du côté du traitement des paiements. Bien que la structure des frais ne soit pas explicite dans le livre blanc et la FAQ, cela signifie que Libra invite les entreprises à explorer les possibilités de construire sur le réseau avec le potentiel de prendre certains frais (en plus des frais des validateurs) le long de la chaîne de valeur.

Juger qui a le plus à gagner d'un jeu de paiement moins coûteux au sein de ce consortium (qui, selon moi, a des visions inspirées des alliances interbancaires de paiement initiales formées à la fin des années 60 / au début des années 70 et qui deviendraient aujourd'hui des cartes Visa et Mastercard) , à première vue, je devrais me ranger de côté avec Uber et Lyft, étant donné l’impact considérable des frais de traitement de carte de crédit sur les deux entreprises. L'année dernière, Uber avait traité plus de 43 milliards de dollars de volume de cartes (selon le S1), ce qui se traduirait probablement par plus d'un milliard de dollars de frais de traitement de cartes en 2018. Lyft a également mentionné dans ses documents de liste son intention de réduire les frais de traitement de paiements. possibilité de créer leur propre produit de paiement.

La possibilité dans les envois de fonds

«Nous sommes convaincus que les mouvements monétaires mondiaux, ouverts, instantanés et à faible coût créeront d'immenses opportunités économiques et davantage de commerce à travers le monde.» ~ Livre blanc sur la Balance

Selon la Banque mondiale, en 2018, les envois de fonds vers les pays à revenu faible et intermédiaire ont atteint des niveaux record d'environ 530 milliards de dollars, soit une augmentation de 10% par rapport à l'année précédente. Regroupées dans les transactions pour inclure les pays à revenu élevé, les envois de fonds dans le monde ont atteint un volume inférieur à 690 milliards de dollars en 2019.

Étant donné que le coût moyen global de l'envoi de 200 dollars était estimé à 7% au premier trimestre de 2019 (Banque mondiale), alors que les banques facturaient en moyenne 11% de frais, Facebook et les membres fondateurs de l'association Libra estiment que le potentiel de service est réel. cette fonction à un coût nettement inférieur.

Le marché semble en avoir pris bonne note, Western Union, la plus grande entreprise mondiale d'envois de fonds au monde, a vu ses actions s'ouvrir en baisse de 3% sur l'annonce de la Balance visant des cas d'utilisation transfrontalière d'envois de fonds et se négocie toujours 2% sous la clôture d'hier .

Il est intéressant de noter que si le réseau Libra encourage les fournisseurs de portefeuilles extérieurs à développer des services pour le réseau, Calibra de Facebook a noté que son portefeuille numérique ne serait pas disponible dans les juridictions où la crypto-monnaie est actuellement interdite par les régulateurs. Cela impliquerait que les deux principaux corridors de transferts de fonds de l’année dernière, l’Inde (79 milliards de dollars) et la Chine (67 milliards de dollars), seraient bloqués des rails de Calibra.

Une voie pour accélérer l’adoption du portefeuille numérique et permettre de nouveaux outils de portefeuille?

«Tout consommateur, développeur ou entreprise peut utiliser le réseau Libra, créer des produits sur ce réseau et ajouter de la valeur au travers de ses services.» Facebook dans une conversation avec The Block

Une autre opportunité qui ressort de l’annonce de Calibra est la possibilité pour Facebook de favoriser l’adoption du porte-monnaie numérique sur le marché américain et à l’étranger.

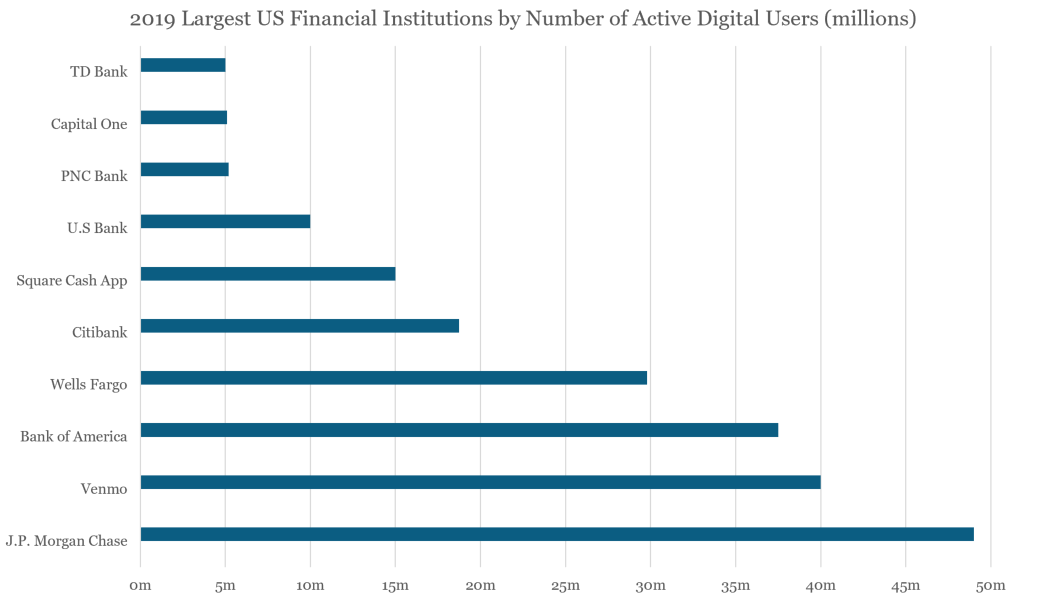

Cependant, des produits plus récents sur le marché américain, tels que Square’s Cash App et Venmo, ont commencé à enregistrer une accélération significative de la croissance du portefeuille numérique. Les deux applications de paiement combinées comptaient environ 20 millions d'utilisateurs en 2017 et ont doublé ce nombre, passant à plus de 40 millions d'utilisateurs actifs. Dans l’avenir de Calibra, la capacité de s’appuyer sur plus de 2,3 milliards d’utilisateurs mensuels avec un produit qui s’est avéré être un outil d’acquisition client hyper-efficace et bon marché (par exemple, l’argent liquide, les flux de paiement, etc.) pourrait positionner le Calibra de Facebook à devenir l'un des principaux services financiers par le nombre d'utilisateurs numériques américains (services bancaires mobiles ou portefeuilles numériques). En supposant une base d’utilisateurs américains actifs d’environ 170 millions de personnes, un taux de pénétration de 5% en 2020 placerait Calibra au septième rang des utilisateurs numériques actifs, juste derrière Cash App. Ouvrez cette pénétration de 5% à sa base d’utilisations mondiales active d’environ 2,3 milliards d’utilisateurs mensuels et à plus de 110 millions de comptes de portefeuille numérique (ce qui est plus comparable aux ~ 130 millions de portefeuilles Apple Pay installés et comptés sur chaque téléphone vendu).

Source: ARK Invest, rapports d’entreprise; note PayPal qui possède Venmo non inclus. Utilisateurs actifs définis comme actifs au cours des 12 derniers mois

Ce qui est intéressant à propos de ces exemples, c’est l’allusion que le portefeuille pourrait avoir accès aux données de niveau transactionnel de niveau 3 (en supposant que le commerçant de l’autre côté de la transaction a le même portefeuille), ou une visibilité non seulement sur l'endroit et le montant de votre achat, mais aussi sur la réception détaillée des articles achetés à un moment donné. marchand spécifique.

Pour être clair, Facebook n’a pas confirmé que c’était le cas ni l’intention de tirer parti de ce niveau de données. En fait, la politique en matière de données de Calibra indique qu’ils ne partageront pas de données avec Facebook ou des tiers, pas plus qu’ils n’utiliseront ces données pour améliorer le ciblage des annonces (en dehors des "cas limités" – nous en parlerons plus tard). Cependant, il n’est pas difficile d’imaginer un véritable portefeuille numérique offrant ces fonctionnalités et fournissant à son tour des services à valeur ajoutée à l’utilisateur, tels que des outils de finances personnelles, des coupons intelligents, des réductions et même des récompenses payées par des annonces qui envoient une petite somme. de la Balance dans votre portefeuille après avoir regardé (voir la vidéo a16z: l’avenir du portefeuille) – même si les données sont stockées quelque part. Source: The Block, a16z: «L’avenir du portefeuille mobile»

Source: The Block, a16z: «L’avenir du portefeuille mobile»

En arrivant, je suis curieux de voir ce que les autres entreprises cherchent à créer des services sur la Balance, et si ces entreprises deviennent des crypto-natifs, des membres du consortium ou un mélange des deux. Au sein de Calibra, Facebook a déclaré à The Block qu'il[s] impatient de rendre Calibra interopérable avec d’autres applications et fournisseurs de services financiers offrant des services complémentaires. "

Une des opportunités complémentaires évidentes que je vois est que les services de crédit explorent l’écosystème, qu’il s’agisse d’une intégration directe dans Calibra ou dans un autre porte-monnaie numérique Libra et d’une offre de prêts au point de vente, ou bien simplement d’une facilitation des prêts libellés en Balance. BlockFi, une société de prêt new-yorkaise qui prélève des dépôts et prête sur crypto, a déclaré à The Block qu’elle était optimiste pour les Stablecoins adossés à des actifs en général, et qu'elle «voudrait soutenir la Balance de la même manière que nous soutenons actuellement GUSD: en tant qu’actif, vous pouvez gagner de l'argent. intérêts sur, en tant que mécanisme de décaissement de prêt, et en tant que garantie acceptée pour les prêts cryptographiques. "

Quels sont les avantages pour Facebook?

«Nous pensons que cela pourrait s’avérer l’une des initiatives les plus importantes de l’histoire de la société pour débloquer les engagements. et les flux de revenus. "

Analyste Internet RBC, Mark S.F. Mahaney dans une note du 13 juin

Au sens thonésien, l’agrégation des données financières de vos milliards d’utilisateurs est vraiment un facteur décisif du point de vue de la valeur en tant qu’entreprise de premier plan basée sur la publicité. La question centrale, cependant, du point de vue de la monétisation des revenus, est-ce qu'ils peuvent s'en sortir? Sur la base de la messagerie initiale, la société a (pour être juste, que devrait-on supposer dire d'autre?) Répété à maintes reprises la séparation de sa filiale Calibra des anciens actifs de Facebook. Mais vous ne pouvez pas vous empêcher de vous demander s’il existe des lacunes dans leurs engagements en matière de non-partage de données avec Facebook ou des tiers – comme cette clause étrange dans leur déclaration d’engagement qui stipule qu’ils partagent des données avec tous les processeurs de paiement et fournisseurs de services lorsque vous les autorisez. un paiement.

Source: Engagement des commerçants sur Facebook Calibra

Source: Engagement des commerçants sur Facebook Calibra

En dehors de la monétisation des données, la meilleure option pour Facebook serait de positionner Calibra comme le portefeuille mobile du système Libra et de tirer parti des services financiers qui pourraient y être activés. En plus de cibler les envois de fonds internationaux transfrontaliers, donner la priorité à la région Asie-Pacifique semble être la deuxième meilleure solution, étant donné que les utilisateurs actifs mensuels sont presque quatre fois plus nombreux qu'en Amérique du Nord, les données démographiques plus vastes sont déjà à l'aise avec les portefeuilles numériques, etc. que le double des volumes d’achat annuels passe toujours par les réseaux de cartes (environ 13 000 milliards de dollars).

Questions que nous avons encore

Du point de vue des coûts de paiement, cette transaction sera-t-elle moins chère que d’autres options p2p?

Les paiements sont déjà relativement peu coûteux, vous payez pour des services à valeur ajoutée tels que des récompenses, des assurances, des rétrofacturations pour fraude, etc. Encourager les fournisseurs de services et d'entreprises à accéder au réseau et mentionne le partage des données avec les processeurs de paiement et Les fournisseurs de services suggèrent que Facebook s'attend à ce que ces entreprises (qui prélèvent des frais pour leurs services) soient sur le réseau. Si vous prenez en compte le coût de l’intégration dans le système via des échanges cryptographiques, il est possible que les coûts pour les articles plus chers via les réseaux de cartes par rapport au réseau Libra soient réellement comparables. Certes, laisser le montant forfaitaire de 0,10 $ + frais, quelle que soit la taille du billet fournie avec les principaux réseaux, pourrait permettre des micro-paiements abordables.

En supposant que les frais soient inférieurs à ceux des réseaux, comment l’Association financera-t-elle les récompenses?

D'après notre compréhension des conversations avec Facebook, les fonds collectés par l'association auprès des membres fondateurs et d'investisseurs accrédités supplémentaires, qui recevront tous les deux Libra Investment Tokens (une STO), qui généreront des intérêts sur les avoirs de réserve et seront versés à ceux qui détiennent le jeton Libra Investment. De plus, les fonds recueillis grâce à la vente de LIT seront convertis en Balance et utilisés par l’association pour financer des récompenses incitatives et des initiatives d’octroi de subventions à impact social. Selon Facebook, le nombre d'incitations qu'un portefeuille ou un commerçant peut recevoir sera plafonné, et ces commerçants peuvent conserver ou transmettre ces récompenses au consommateur s'ils le souhaitent. La question est de savoir ce qui se passe lorsque les fonds de la Balance utilisés pour les programmes d’incitation s’épuisent. Le réseau cherchera-t-il ensuite à utiliser des frais de transaction (similaires à ceux d'un échange) pour alimenter les récompenses futures?

Compte tenu de l'open-source de Libra Blockchain, Calibra fera-t-elle concurrence aux autres fournisseurs de portefeuilles?

Facebook a répété que toute entreprise serait libre de créer des services pour les entreprises et les portefeuilles sur le réseau. De ce point de vue, nous nous demandons si l’un des acteurs des paiements (comme Paypal) cherche à développer un portefeuille ou un service capable de stocker et de traiter la crypto-monnaie Libra.

Quels sont les problèmes de réglementation en jeu?

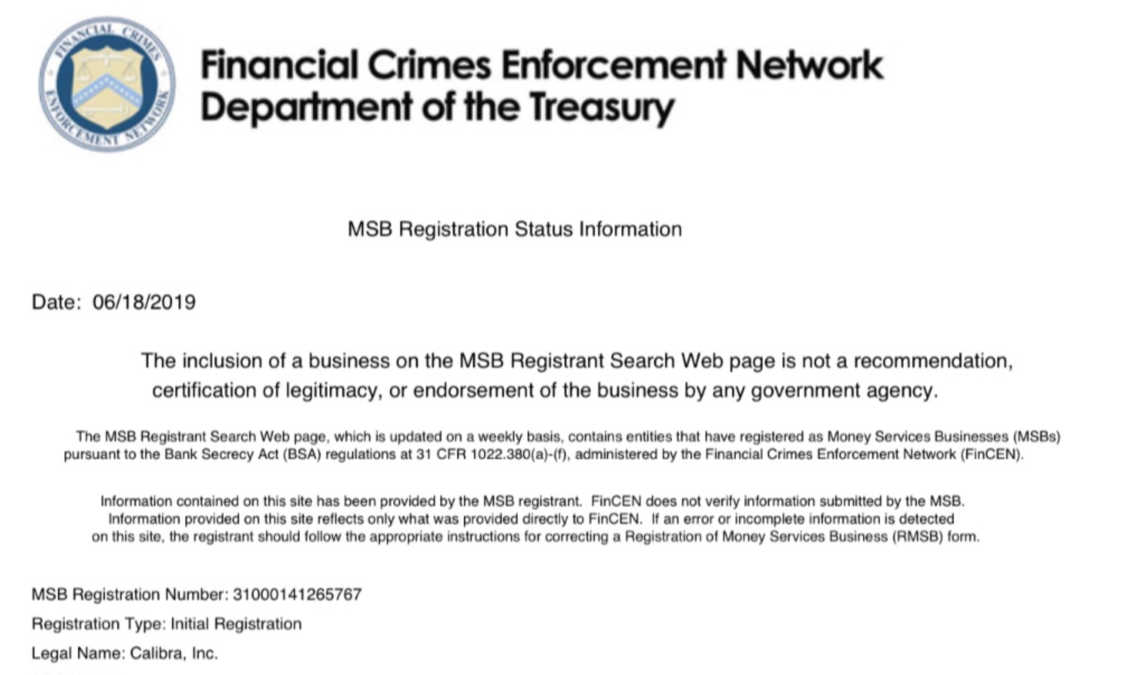

Le Conseil du FinCEN, publié récemment en mai sur l’application de la réglementation du FinCEN à certains modèles économiques impliquant des monnaies virtuelles convertibles, rappelle qu’une entreprise de crypto-monnaie peut être engagée dans une transmission de fonds, définie comme recevant de la valeur et transmise à une autre personne ou à un autre lieu. Alors que Calibra a déposé une demande d’inscription en tant qu’inscrit MSB, nous nous demandons s’il existe d’autres problèmes de conformité réglementaire (GDPR, PSD2, etc.) qu’ils n’ont pas encore résolus. Facebook pourrait-il chercher à assurer des fonds conservés dans les portefeuilles? Et puis, c’est ce qui vient de frapper la bande: la représentante américaine Maxine Waters a appelé à un arrêt du développement de la crypto-monnaie par Facebook.

Source: FinCEN MSB Registrant Recherche: # 31000141265767

Quelle est la logistique des personnes non bancarisées entrant dans le système?

Vraisemblablement, la majorité des personnes non bancarisées n’ont pas accès au système bancaire en raison du manque d’identité officielle délivrée par l’État. Etant donné que Calibra devra KYC tous les utilisateurs du système, comment vont-ils résoudre ce problème?

Regard sur l’équipe Blockchain de Facebook

Facebook a annoncé publiquement avoir formé une nouvelle équipe dédiée à la technologie de la blockchain en mai 2018, sous la direction de David Marcus, l'ancien responsable de Facebook Messenger. Facebook a joué un rôle de premier plan dans la constitution de l'association Libra et de la Balance Blockchain, en collaborant avec les autres membres fondateurs jusqu'à la première annonce. Alors que la gouvernance de l'association est répartie entre ses membres, Facebook prévoit de conserver son rôle de leader au cours de 2019 et jusqu'au lancement officiel du réseau Libra.

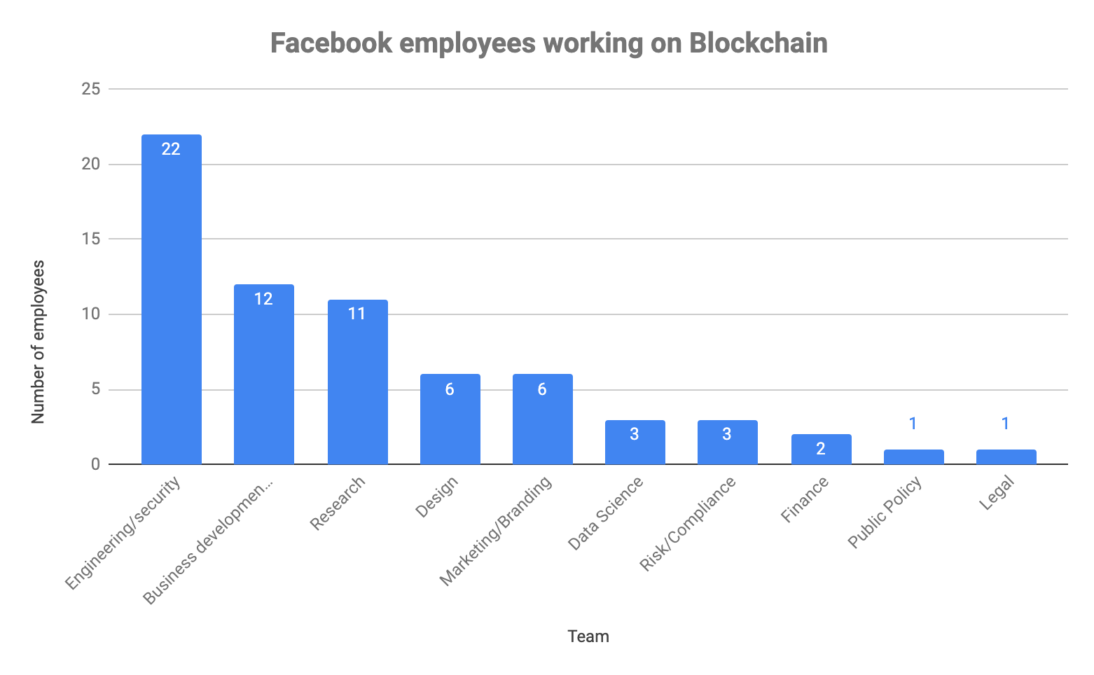

Nous avons analysé le nombre d’employés de Facebook travaillant sur ‘Blockchain’ via des profils LinkedIn. Il est à noter que la durée moyenne de travail sur Facebook dans l'équipe de blockchain est de 2,1 ans, tandis que l'âge moyen des employés de blockchain est de 36,7 ans. La majeure partie de la Blockchain est occupée par des rôles en ingénierie, en développement des affaires et en recherche.

Source: Le bloc, LinkedIn

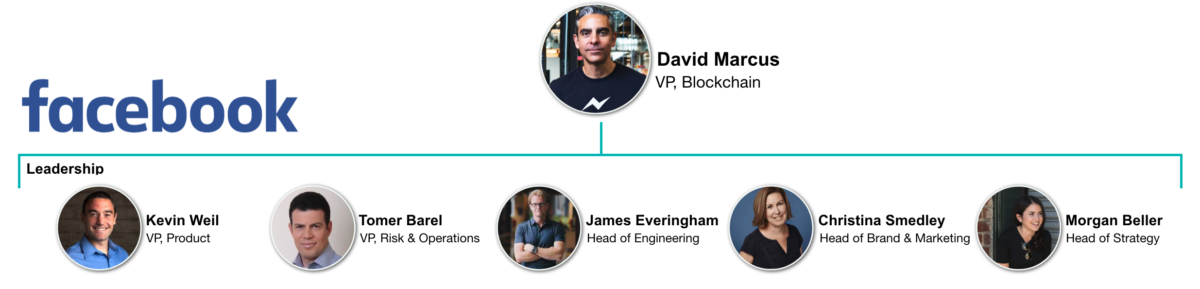

L'équipe de direction de Blockchain sur Facebook

David Marcus

David Marcus est le vice-président de blockchain chez Facebook. En mai 2018, Facebook a annoncé publiquement que David Marcus dirigerait ses efforts en matière de blockchain. Avant de diriger l'équipe de blockchain de Facebook, Marcus était à la tête de Facebook Messenger. Avant de rejoindre Facebook, Marcus était président de PayPal. Marcus a également fondé Zong, une société de paiement mobile en 2008, qui a été acquise par PayPal pour 240 millions de dollars.

Kevin Weil

Kevin Weil est vice-président des produits de l’équipe blockchain de Facebook. Avant de rejoindre l'équipe de blockchain de Facebook en mai 2018, il était vice-président des produits chez Instagram. M. Weil a également occupé des postes de direction chez Twitter, où il était responsable des produits, du marketing et de la conception des produits pour Vine and Periscope, ainsi que de Coolris, où il était le responsable technique.

Tomer Barel

Tomer Barel est vice-président des risques et des opérations de l’équipe blockchain de Facebook. Avant de rejoindre l'équipe de blockchain de Facebook en mai 2018, il était vice-président exécutif de PayPal. Barel a également été vice-président du développement des affaires de 3DV Systems, société de technologie de l’imagerie vidéo, et associé de McKinsey & Company, société de conseil.

James Everingham

James Everingham est le responsable de l’ingénierie de l’équipe blockchain de Facebook. Avant de rejoindre l'équipe de blockchain de Facebook en mai 2018, il était responsable de l'ingénierie chez Instagram. Everingham a également occupé des postes de direction chez Yahoo et Luminate.

Christina Smedley

Christina Smedley est responsable de la marque et du marketing de l’équipe blockchain de Facebook. Avant de rejoindre l'équipe de blockchain de Facebook en mai 2018, elle gérait les communications pour Facebook Messenger. Smedley a également occupé des postes de direction chez PayPal et Edelman, une entreprise de marketing et de publicité.

Morgan Beller

Morgan Beller est le responsable de la stratégie de l’équipe blockchain de Facebook. Avant de rejoindre Facebook, Beller a dirigé le développement et la stratégie d'entreprise chez Medium. Beller était également partenaire chez Andreessen Horowitz et chef de produit chez eBay.